作家:刘彪开云官网切尔西赞助商,中国政法大学成本盘问中心盘问员

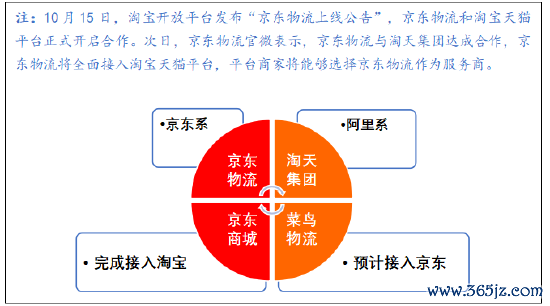

这两天在淘宝的一次购物,不测发现已是京东物流送货上门,猜念念约略是互助初期有补贴步履,个别淘宝天猫商家在淘天接入京东物流后,也曾启动弃取京东物流行为服务商,奢侈者也可以在APP内查询京东物流轨迹,这也证据了“京淘”互助快速落地,两边在系统上的对接并无阻遏,莫得出现前期好多不看好的担忧。

本叙述以为,四季度京东物流市值的快速高潮,与其开释出与淘宝灵通互助的音信干系性极强,对投资者信心提振有很强的牵引性;京东物流接入淘天集团,业务量增多预期带来了京东物流和京东集团在成本商场上的“耦合放大”达成双重估值普及;在2023年大幅进行基础性仓储开发的前提下,京东物流业务延迟或进入收获阶段,因范畴经济和协同效应带来旯旮效益;在面前京东、顺丰为主要顶部快递服务商的情况下,这一接口的灵通会进一步故意于京东的竞争姿色;基于上述情况,京东集团商城+物流的双轮政策顺利成立,京东物流开脱京东商城的从属变装,走向独处发展之路,或在升值服务上进一步发力,这一新变化也会反向促进京东商城与其他快递的互助,通盘电商和物流行业的数据整合将迎来新高度。

一、淘天向京东物流抛出橄榄枝是阿里子集团政策延续

2023年,阿里启动了其历史以来最首要的组织变革——诞生六伟业务集团(阿里云智能、淘宝天猫生意、腹地糊口、菜鸟、国外数字生意、大娱乐),并开启全面独处筹算的“1+6+N”政策。天然阿里巴巴集团在曩昔曾濒临过反把持走访,但此次组织变革业界更多以为是从阿里本人的发展需要动身,面对热烈的国内商场竞争和国外政事环境,阿里需要面对发展潜力不足,股价登上泰山之巅又归于平川的无言境地(阿里好意思股上市刊行价68好意思元,最高达到319好意思元,划定2024年12月6日回到86好意思元)。

阿里子集团的诞生不是自如的贵爵分封,反而是要从头把阿里各业务部门引入热烈的战场,意图通过从头界说和构造阿里巴巴集团与各业务的治理关系,来激勉翻新活力和商场竞争力。2023年底,蔡崇信、吴泳铭配搭完成阿里的顶住之后,商场也屡次怀疑和不雅望这一子集团政策是否还会履行,本年看来,显着阿里的发展保持了决策的延续性,愈加聚焦中枢业务及商场化运行的机制。蔡崇信仍是坚强的商场经济信奉者,并于2024年率先完成了微信支付接入淘宝的破冰动作,得回多方好评。如今,京东物流与淘宝天猫的对接,是阿里巴巴商场化机制又一次冲破和尝试,同期对京东物流而言很是于获取了一张弥足珍稀的“入场券”,酷爱首要且价值不成筹商。

图1:阿里巴巴股价变化图(划定2024年12月6日)

图1:阿里巴巴股价变化图(划定2024年12月6日)

二、受业务增多影响京东物流和京东集团达成估值“耦合放大”

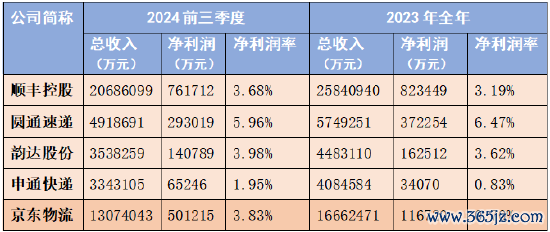

面前快递行业(提供文献、包裹和物品的快速递送服务行业)中弃取在A股上市的共四家,即顺丰、圆通、韵达、申通,干扫数据涌现快递行业竞争已处于相对尖锐化的阶段,市盈率处于基本踏实的情况。

表1:A股快递行业上市公司财务筹算数据(统计日为12月4日,起原wind)

曩昔一年里,除了净利润率相对较高的圆通速递在股价上略有发达,通盘行业可以说是海潮不惊,受商地点座普及带动,本年度合座涨幅仅为10.3%,而最近一个季度跌幅更达到了8.78%。

表2:A股快递行业合座财务筹算数据(统计日为12月4日,起原wind)

反不雅京东物流却鹤立鸡群,本年度涨幅达到51.48%(统计区间:1月5日至12月6日),而主要孝顺就在四季度,本季度涨幅达到了51.16%(统计区间:9月5日至12月6日)。淘宝行为中国最大的电商平台之一,其业务量雄伟且不绝增长,京东物流顺利接入率先就给了商场极大的念念象空间。

受益于这一影响,好多金融机构平直调高了京东物流(如交银国外平直将京东物流目的价从11.3港元上调至16.3港元,之后又再次提高至18.0港元。详见其10月14日研报《京东物流3季度预览:收入顺应预期,利润有望再超商场预期》11月15日研报《京东物流3季度利润超预期,瞻望 2024 年利润率 4%+,进入相对踏实阶段》)。

不外也需要明确的是,淘宝平台上的物流弃取千般,京东物流需要与其他物流公司竞争以获取更多订单。华兴证券的一份研报中闪现,尽管京东物流照管层不以为短期内公司收入会有较着普及,但也以为京东物流将能够通过恒久加大销

售和营销参预从这些平台获取一部分高质田主顾(详见华兴证券11月19日研报《京东物流3Q24 回来:利润率不绝普及》)。

天然股价上也曾有较好的发达,划定12月6日,京东物流的市盈(TTM)也仅达到了15.58,不足A股上市快递公司的市盈(TTM)18.08,略高于同样在香港上市的中通快递的市盈(TTM)12.35。

图2:京东物流股价变化图(划定2024年12月6日)

图2:京东物流股价变化图(划定2024年12月6日)

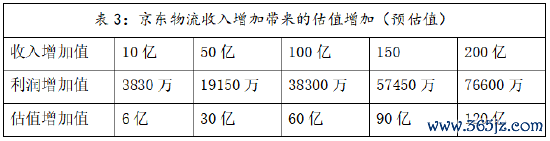

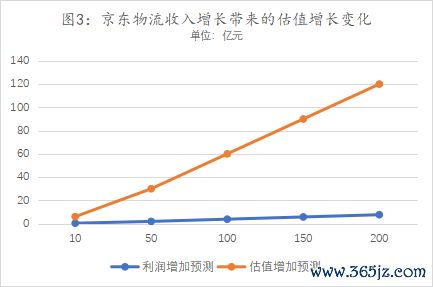

以京东物流2024年前三季度的平均净利润率3.83%进行预测,在估值市盈(TTM) 15.58不变的情况下,以相等浮浅的数字进行预估,淘天接口及订单每带来10亿的收入增多,都会给京东物流带来约6亿的估值增多。要是毛利率进一步普及,则后果会愈加显耀。受筹算杠杆驱动,公司固定销货成本(包括房钱、折旧偏激他)大体保持不变,有用的降本举措则让可变销货成本(东说念主工和外包用度)增速看护在收入增速以下。华兴证券预测京东物流的毛利率将从 3Q23 的7.9%普及至3Q24 的10.0%(详见其10月16日研报《京东物流3Q24 预览:利润率有望不绝超预期》)。

更值得一提的是,京东物流的控股激动京东集团同样在好意思股上市,这就触及了成本商场上的一个高端操作,即子母公司双重上市带来的估值耦合效应。

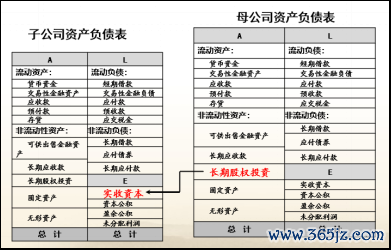

子母公司双重上市的耦合效应是指在成本商场上母公司和子公司都是上市公司。要是子公司利润增长或有好的题材,子公司股价高潮,子公司市值天然随之增长,同期包摄母公司的利润也会增长并带动母公司股价高潮,达成归并个功绩或题材多重放大的后果。

耦合效应的旨趣是由于母公司的恒久股权投资计入了子公司的实收获本,通过控股关系成为子母公司,子公司的利润和价值都可以反应在母公司的钞票欠债表中。

图4:子母公司钞票欠债表的联络关系

图4:子母公司钞票欠债表的联络关系

耦合效应的后果是子母公司要是能够整结伙源,阐扬各自上风,就可以行使成本商场的耦合效应,非凡是重点作念强子公司的功绩和紧抓时间题材,最终达成子母上市公司的总市值倍增,助推企业的价值重塑。2022年11月6日,紫金矿业收购招金矿业股权,就达成了子母双重上市目的。收购完成后,配合海域金矿的题材,半年内就达成了紫金矿业与招金矿业股价的快速成长。

表4:紫金系上市公司股价变动及涨幅情况

招金矿业因业务发展带来估值涨幅85.87%的同期,母公司紫金矿业A股得回了估值53.36%的普及。同理,在这一轮京东物流的快速估值普及中,京东集团也奏效上车,在四季度股价得回了39%的增幅。京东的股价从2021年的历史最高点启动下滑,市值大幅挥发,这宝石有京东股票的激动来说,意味着他们的投资陈述大大减少,给激动和独创东说念主带来了巨大的压力,此轮由京东物流带来的发达,无疑缓解了压力。

图5:京东集团股价变化图(划定2024年12月6日,起原百度股市通)

图5:京东集团股价变化图(划定2024年12月6日,起原百度股市通)

天然,如同硬币有两面,要是同样上市的子公司情况欠安时,耦合效应也会放大负面后果,不才行区间就更需要子公司在功绩上能够止跌甚而反弹,不然就会影响母公司的上市发达。

三、从与顺丰的进出结构对比看京东物流此轮获益

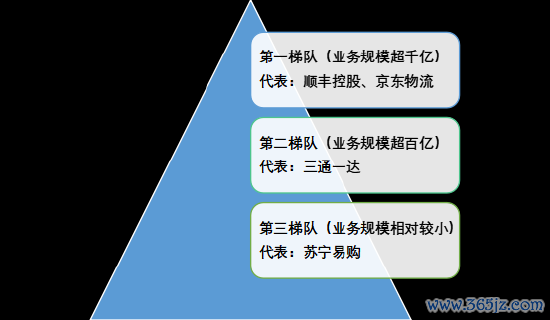

面前我国快递公司的竞争姿色很是热烈,形成了多档次、多梯队的竞争态势。从2023年快递行业的数据看,从商场份额来看,顺丰控股和京东物流在行业中占据非凡地位。左证干扫数据,2023年顺丰控股的商场份额约为20.8%,京东物流的商场份额约为13.8%,两者远超行业内其他竞争者。中通快递、韵达股份、申通快递、德邦股份和圆通速递等公司则紧随自后,各自占据了一定的商场份额。

图6:面前我国快递行业竞争姿色

图6:面前我国快递行业竞争姿色

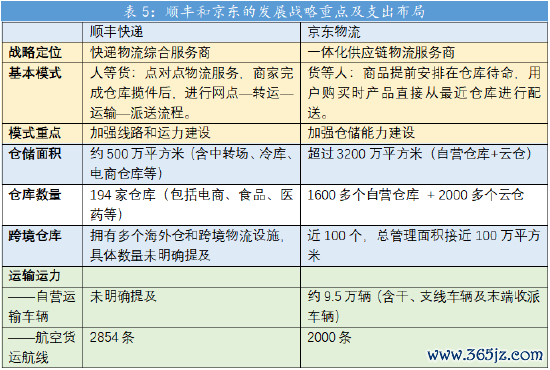

京东快递和煦丰快递均将我方定位为高品性快递服务商。这体当今它们对快递服务的严格条目上,包括配送速率、货品安全、客户体验等方面。顺丰和京东两种业务阵势,归根结底在于稳住其与其他快递的互异化服务,也即是提供快速配送服务这一基本盘。具体而言,顺丰以其高效的航空物流荟萃和“端到端分拣中转”阵势,达成了快速配送。京东则通过其完善的仓储荟萃和“区域仓-前置仓-终局配送”的仓配阵势,裁汰了配送时分,提高了配送效率。

图7:物流行业盈利才略对比(起原于荟萃)

图7:物流行业盈利才略对比(起原于荟萃)

2023年,面对快递物流行业的竞争日益热烈,京东物流进一步选择了延迟策略,由于增多仓储措施、普及物流荟萃袒护密度、拓展新业务领域,带来巨大的成本压力和运营风险,一度使得其净利润率行业垫底(详见表1)。

国内稠密快递公司中,京东物流、顺丰快递用户体验和商场范畴总体恒久排在行业前两位,京淘互助落地,在竞争姿色上也会给京东更多的发展空间,这就不得不从两家公司的中枢政策、支拨结构和收入结构谈起。

左证京东物流的财报涌现,其开支主要起原于薪酬福利开支增多和在智能仓储与颖异物流园区中参预的大都的时刻和研发资源。从支拨结构看,京东与顺丰的差距很大一部分体当今东说念主力成本,京东物流2023年职工数45.7万,比2022年增多了6.7万东说念主。顺丰2023考究职工是15.3万东说念主,比2022年减员9000东说念主。因此京东物流的东说念主力成本同比行业其他头部企业基数更大,成本更高。再领会看具体的东说念主员组成,京东物流一线的自有配送职工已在进行按捺(2023年近35万,至2024年中期变为近34万,缩编约1万东说念主)。联系于其他支拨,终局配送的职工薪酬成本较为刚性,京东物流也屡次通过饱读舞终局配送东说念主员增多揽收业务对收入作念出孝顺,因此目的显着照旧为了从简公司成本,但该项责任很难快速取得后果。刘强东及照管团队个东说念主屡次暗示谨防京东物流职工,“给一线物流职工披发五险一金”,建立了不纵脱裁人的社会形象,这从《工作法》角度讲,实则给一朝业务下行时的减员动作带来相等大的难度和资金成本。

从收入结构看,京东一直在重点打造一体化供应链物流服务客户,但一体化供应链客户的收入占比曩昔五年里一直呈现下落态势,且数目增长十分蹂躏,2023年甚而出现客户数目下落的情况。左证京东物流的三季度叙述看,在合座营收443.96亿同比增长6.56%的基础数据下,外部营收为316.08亿元,其中外部一体化供应链物流客户仅孝顺营业收入78.75亿元,同比增长1.23%,而主要以快递快运服务为主的业务则孝顺营业收入237.33亿元,同比增长7.6%。再看客户数,2023年出现了外部一体化供应链物流服务客户数目的增长拐点,同比2022年的79,928家下落至74,714家,2024年能否止跌尚未可知。要是一体化供应链物流的客户量短时老实已看到天花板,京东物流就更需要转型要点到快递快运业务上以保住收入范畴。

也恰是因为京东物流积极参预一体化供应链服务商场拓展的策略和“先栽树后纳凉”的财务阵势,导致其净利润率呈现出较大的波动。比拟之下,其他快递公司在业务增多的情况下,利润不时呈现线性增长关系。然则,京东由于前期成本也曾大幅参预,虽未能在一体化供应链客户数目上有所冲破,但要是不绝在快递、快运板块运营发力,寻求到风雅的业务增漫空间,其发达将会愈加出色。从京东2023年与2024前三季度的财务筹算数据看,2023年京东成本参预偏高导致利润率低,但跟随基础开发参预的完成,旯旮成本冉冉递减,范畴效应起来了,迎来2024前三季度的财务筹算数据向好,面前大都金融机构均评价京东物流进入“降本增效”阶段。

京东物流的这种阵势天然具有更大的潜力,但也很是依赖于前期的激动信任和强劲的融资才略,以及后期业务的不竭拓展。京东独创东说念主刘强东在打造京东时,恰是得益于高瓴成本张磊的资金营救,并遴荐了其以物流为落脚点切入商场的提议,最终奏效起家。后续在京东物流连气儿不盈利的情况下,京东系的激动也赐与了坚强营救(2018年至2020年京东物流折柳赔本27.65亿元、22.34亿元和41.34亿元,赔本金额占收入的比重天然2019年有所收窄,但2020年又再次扩大)。然则,成本的耐性老是有限的,京东物流关于新的业务增长点同样充满渴慕。因此,京东物流接入淘天,要是说本人业务上不外精雕细琢,在面对激动的融资结构中则是济困解危。这亦然咱们猜念念京东物流和淘天接入落地相等迅捷,而京东商城接入菜鸟却仍莫得给出最终落地时分的原因。

四、京东物流后续在政策、业务、区位上的发展预测

(一)京东物流与京东商城之间的关系或迎来根人道的滚动

京东物流发源于京东零卖,从财务数据上来看,曩昔它高度依赖于京东集团偏激关联方。具体而言,2018年至2020年间,京东集团折柳为京东物流孝顺了268.47亿元、310.09亿元和395.17亿元的收入,这些收入在京东物流总收入中的占比折柳为70.1%、61.6%和53.4%。然则,要是京东物流连续局限于这一阵势,将对其将来的多元化发展组成首要阻遏。因为若强即将京东电商的增长行为推动京东物流发展的能源,可能会濒临电商增量有限、难以开拓新收入起原最终“开不了源”的问题,同期,京东电商后续若灵通与其他物流公司的互助(如申通、极兔),又可能导致京东物流在成本按捺上堕入逆境导致“节不了流”。

为了配合京东商城的发展,京东物流在切入其他第三方平台时可能会引发竞争隐患,集团里面一直就有不同的声息。2022年京东物流启动接入抖音,2023年春节接入快手,都取得了可以的业务增长,京东物流才成立了这一标的,因而对淘宝天猫的接入后果势必充满期待。另一方面,即使京东物流勉力于为京东商城提供优质的配合服务,其独到的自营一体化(仓配)重成本阵势,包括仓库、网点和终局物流职工等,也对京东物流的财务结构不绝形成压力。

京东自营发展起来的供应链使京东在竞争热烈的电商商场中占据了一隅之地,也为京东物流构建了更为坚实的行业壁垒。在快递法子,京东物流能够为奢侈者提供更好的体验,曩昔,这种体验被期许能够反过来促进电生意务的增长,从而普及京东集团的合座价值。当初拼多多以极兔的廉价快递配合而崛起,坊间就大都听说两家公司背后存在千丝万缕的关系,捐躯极兔的国内利润匡助拼多多霸占商场。如今,跟着京东物流奏效接入天下最大的电商平台淘天,它已可以着实开脱优先服务京东商城的阵势,走上独处发展之路,并给集团带来更多利润。既然可以达成双赢,又何须非要捐躯一方来保全另一方呢?

(二)京东物流在业务上向增量商场靠近将来发展仍有空间

从物流产业经济环境的角度看,面前竞争愈发热烈,呈现几个主要的特色:一是跟着电商商场的逐步满盈,荟萃什物零卖的增速启动放缓,这导致物流快递行业濒临业务量增长乏力的挑战,但由于小件、退件的增多,会出现包裹增量和电生意务增量的剪刀差。二是连年来,物流快递商场眩惑了大都新进入者,导致商场竞争额外热烈。为了争夺商场份额,不少企业选择了廉价策略,进一步压缩了行业的利润空间。三是电商平台为了掌控物流法子,提高服务质地,纷繁自建或深爱特定的物流服务商,这使得传统的物流快递企业在拓展上旅客户时濒临更大的难度。四是物流快递行业是工作密集型产业,对用工者的权利保险和义务履行条目越来越高。企业需要参预更多的资源来保险职工的福利待遇和责任环境,这进一步增多了企业的运营成本。

曩昔,京东和煦丰主要面向中高端商场,提供高品性的快递服务,因此在商场上具有一定的竞争力和品牌影响力。然则,为了拓展商场份额,顺丰也启动涉足廉价物流服务商场,这势必对传统的中低端物流服务商变成冲击。从数据来看,什物网零的增速放缓如实对物流增量产生了平直影响,但快递业务量的增长速率较着高于什物网零增速。这一增长主要得益于廉价电商、电商直播和小件物流的茂盛发展。京东在获取这些增量方面,由于其此前的商场定位和基础参预,显着不具备较着的上风。比如以廉价电商为代表的拼多多也曾与物流服务企业极兔形成了雅致的互助关系。因此,要是京东物流念念要在增量商场等分得一杯羹,就必须进入淘宝、抖音、快手等商场。连年来,京东物流一直念念通过强化灵通的社会化物流形象,在个东说念主件和电商件等商场需求更多增长点,但京东物流主要服务京东平台的行家印象树大根深,接入淘宝也给了京东一张多元化发展车票。

(三)京东物流行使一体化供应链上风开展升值服务

京东与淘宝的互助,一方面能够充分阐扬终局快递员在取件与寄件业务上的效用上风,进而谴责旯旮成本;另一方面,通过效用照管以及与终局驿站的深切互助,京东物流得以进一步优化其价钱体系,显耀增强商场竞争力。最终京东还能达成更多业务、更广站点、更准数据的后果。

业内常问,速率以外,将来物流还能拼什么?京东物流在其一体化供应链上的开发参预巨大,从千里没成本变现或提高钞票行使率的角度,其皆备可以进一步拓展服务法子,为平台商家提供涵盖仓储、快递、快运等在内的供应链全历程服务。以淘宝天猫的王牌衣饰行业为例,京东物流能够为其提供正逆向配送中的升值服务,比如在行业仓内协助商家完成印花、二次包装,也可为一些更眷注良品率的行业如母婴居品等完要素拣、质检等轻度定制服务,并达成一键发货,助力商家加快库存盘活,有用缩小库存压力并谴责成本。天然,这也取决于天猫淘宝平台对京东物流的信任和营救,以及京东物流脱离京东电商下的自主独处运行,毕竟阿里和京东在电商商场中依然是平直的竞争敌手。

另外上述拓展京东物流的处分有筹算场景,囿于其基因恒久建立在寰球电等京东平台上风品类的物流开发上,因此也需要业务场景和物流仓库的双向互动,能力最终普及这部分的业务体量和范畴。京东的上风居品以大电、3C等为主,退货率较低,但电商逆向退货却成为新趋势,尤其是短视频和直播电商的高退货率带来了大都的逆向退货件递送需求。据统计,2023年逆向物流的旯旮增量达到了约28亿件,而京东物流面前并未范畴化地涉足这类服务,但仓储、车辆以及职工薪酬的用度花出去了,逆向物流件的增多可以有助于减少京东物流条线的闲置率,正如前边提到的“京东物流也屡次通过饱读舞终局配送东说念主员增多揽收业务对收入作出孝顺”。研讨到拓展供应链一体化客户面前也曾进入了瓶颈期,京东物流必须愈加积极地朝向增量商场靠近,收拢与淘宝互助的机会,拓展逆向退货、小件快递等业务互助,一方面进一步普及在快递、快运服务的业务范畴,另一方面也为进一步挖掘外部一体化供应链服务客户的拓客增多渠说念机会。

顺丰与京东曩昔均高度谨防一二线城市的商场布局,并冉冉向更初级别的城市拓展。这些区域不仅是快递业务的主要商场,亦然竞争最为热烈的区域。曩昔,京东可能因某些地区业务量不足而难以建立配送中心。但跟着与淘宝的互助,其业务量显耀普及,使得在这些地区建立配送中心成为可能。更多的配送中情意味着京东能够袒护更平庸的地区,餍足更多奢侈者的需求。

因为部分奢侈者可能同期使用京东和淘宝,曩昔京东物流在数据获取上存在一定局限性,然则,跟着两边系统的对接和数据分享机制的完善,京东物流对主顾画像的容貌将愈加全面,对主顾需求的领悟也将愈加精确。这将平直普及平台在线推选算法的针对性,进而普及客户惬意度。

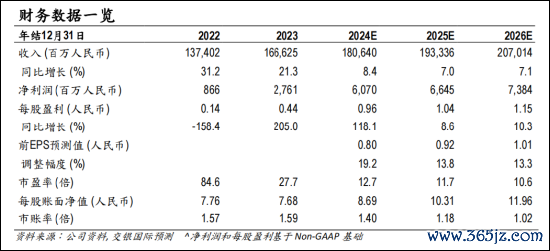

图8:交银国外对京东物流将来盈利情况的预测

图8:交银国外对京东物流将来盈利情况的预测

一言以蔽之,淘天集团与京东物流的抓手,关于京东物流而言弥足珍稀,在当下电商商场以挖掘存量为主,物流快递商场竞争热烈的现状下,京东物流若把抓好机会,将同样更大的发展和增长机遇。

(刘彪,中国政法大学成本盘问中心盘问员;陈泓任、王永朝对本文亦有孝顺)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:韦子蓉 开云官网切尔西赞助商